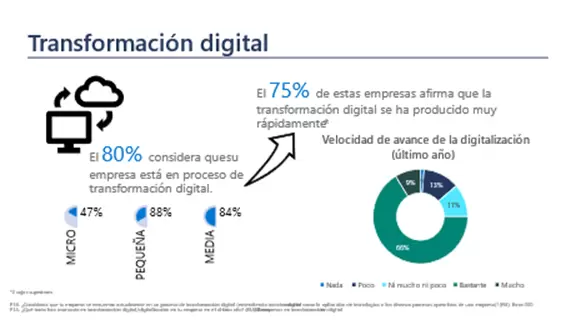

La transformación digital de las pymes avanza en la Argentina

Fuente: BAE – Las soluciones tecnológicas facilitan un mayor control del negocio, un contacto más eficiente con clientes y proveedores, y ventas más ágiles

Ampliar los horizontes de la pequeña y mediana industria mediante la inclusión financiera digital es parte de los objetivos que tienen la Organización de las Naciones Unidas ( ONU) y el Banco Mundial hacía 2030, en busca de dotar a un sector clave de la economía de herramientas que ya han dado resultados en diferentes partes del mundo.

El Banco Mundial estimó que las economías emergentes, 131 millones de las pequeñas y medianas empresas formales, es decir, 41% de estas, enfrentan una limitación total o parcial debida al crédito.

Es por esto que comenzar con servicios digitales para recibir pagos pueden facilitar el acceso al financiamiento para las pymes. Los procesos simplificados de solicitud de préstamos y el uso de datos alternativos para la toma de decisiones crediticias podrían reducir los plazos de entrega.

Evolución

Y en la Argentina, la aceleración digital de las PyMEs continúa creciendo: para casi la mitad de los comercios, los consumidores gastan más cuando pagan con código QR o tarjetas, mientras que 1 de cada 3 comercios PyME elige las soluciones digitales para brindar una mejor atención al cliente.

Esto es así de acuerdo con los datos de la primera entrega del informe de negocios digitalizados «Perspectiva de Comercio PyME» de Mercado Pago, un reporte mensual elaborado junto con la consultora Invecq, que refleja la evolución de la digitalización, a través de una encuesta realizada a más de 1.400 comercios PyME que utilizan las herramientas de la plataforma.

«Vendedores y compradores se adaptan cada vez más rápido a la transformación digital, con soluciones que ofrecen más opciones al cliente y, de ese modo, impulsan más ventas. En ese sentido, el informe Perspectiva de Comercio PyME nos permitirá tener un seguimiento mensual de la experiencia de los comercios que operan con soluciones de cobro digitales, en todos los rincones del país», informó Agustín Viola, Director de PyMEs de Mercado Pago.

Más ventas

El estudio incluye además un análisis de los datos en el marco de la coyuntura económica del país. «En este difícil contexto macroeconómico, la digitalización de los comercios PyME resulta una herramienta de innovación útil como protección y aprovechamiento de oportunidades. Dado que la tasa actual de inflación implica grandes desafíos, este fenómeno posibilita un mayor set de opciones para resguardar a los establecimientos de la desvalorización de sus flujos operativos«, precisó Santiago Bulat, Director de Invecq.

Puntos a favor:

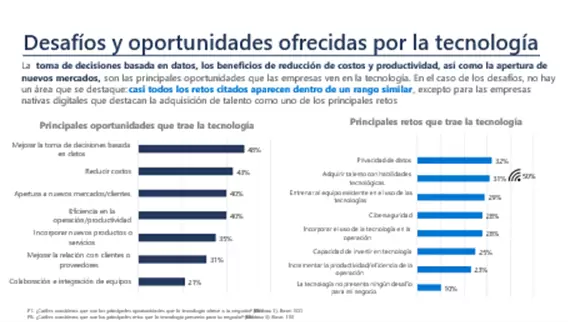

Círculo virtuoso: Para el 56% de los comercios PyME la transformación digital tiene un impacto positivo dado que permite incrementar las ventas. También destacan que las soluciones tecnológicas facilitan un mayor control del negocio, un contacto más eficiente con clientes y proveedores, y ventas más ágiles.

Tecnología que potencia: Para el 45% de los comercios PyME, la principal transformación digital fue la adopción de nuevas soluciones de cobro. Y en segundo lugar (30%), la mejora en la atención del cliente, en términos de agilidad, eficacia y transparencia.

Múltiples soluciones: Con respecto a la adopción de medios de cobros digitales, se identifica que casi la totalidad de los negocios PYME cuenta con las opciones de tarjeta de débito (96,6%), efectivo (95,3%) y código QR (94,3%). La opción tarjeta de crédito tiene una menor adhesión (89,7%) solo por delante de pagos online (69,1%). Está última tiene la menor tasa de adhesión vinculado a la necesidad de seguir avanzando en la digitalización e incorporar además los pagos online como un nuevo canal de cobro prioritario.

Optimismo

Adopción que impulsa el consumo: Una observación importante con respecto a la adopción de medios de cobros digitales tiene que ver con la identificación, por parte del 97% de los comercios, de que los consumidores gastan lo mismo o más cuando usan medios de pago digitales. A pesar de ello, 1 de cada 3 comercios PyME continúa prefiriendo el efectivo.

Evolución y agilidad: 1 de cada 2 comercios PyME implementó iniciativas de transformación digital en su negocio durante los últimos seis meses para sumar nuevas soluciones de cobro, canales de venta y marketing digital, así como percibe que, en el último año, disminuyó la cantidad de cobros en efectivo que reciben.

Perspectivas a futuro: Se identifica un 45% de negocios PyME que esperan que sus ventas crezcan en los próximos 6 meses, un 36,4% que se mantengan y un 18,6% que disminuyan. Lógicamente se encuentra una fuerte correlación entre la situación reciente de cada negocio y sus perspectivas. Aquellos negocios que vienen creciendo en los últimos 6 meses esperan continuar por esa senda, y lo mismo con los que vienen estables y los que vienen registrando caídas. Independientemente de ello, es llamativo el optimismo de este universo PyME dado el contexto y las perspectivas macro generales.

Nuevos usuarios

El informe incluyó un relevamiento especial en más de 20.000 comercios vinculados al comienzo de clases, un momento fuerte del año, como por ejemplo las librerías. La facturación por medios de cobros digitales creció un 33,5% interanual en términos reales (es decir, por encima de la inflación). Complementariamente, la cantidad de operaciones o tickets digitales se incrementó casi 55% en el mismo período, dando cuenta de la incorporación de nuevos usuarios de medios digitales.

El 84% de estas operaciones fue hecha en un solo paso y solo el 16% a crédito. El lado B de este fenómeno es que el ticket promedio cayó en casi un 14% en pesos constantes. La combinación de estos elementos habla de un crecimiento real en las operaciones por canales digitales, pero que en gran medida se habría hecho a expensas de un incremento en su participación sobre el total y no por un crecimiento del negocio en su conjunto. Es esperable que la parte del negocio en efectivo se haya contraído en pesos constantes.

Las Pymes son un blanco atractivo para los atacantes. Foto Archivo

Las Pymes son un blanco atractivo para los atacantes. Foto Archivo